○白鷹町老人福祉法施行細則

平成13年3月23日

規則第11号

白鷹町老人福祉法施行細則(平成5年規則第13号)の全部を改正する。

第1章 総則

(目的)

第1条 老人福祉法(昭和38年法律第133号。以下「法」という。)の施行については、法、老人福祉法施行令(昭和38年政令第247号)及び老人福祉法施行規則(昭和38年厚生省令第28号。以下「施行規則」という。)に定めるもののほか、この細則の定めるところによる。

(備付書類)

第2条 町長は、施設等被措置者についての状況等の記録をとり、常にその記載事項について整理しておかなければならない。

2 町長は、つぎに掲げる書類を作成し、常にその記載事項について整理しておかなければならない。

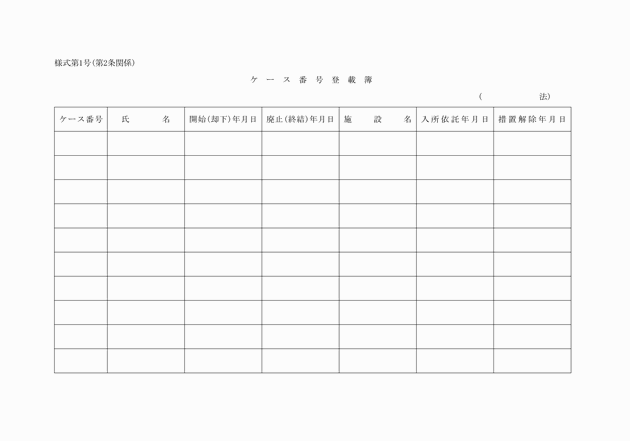

(1) ケース番号登載簿(様式第1号)

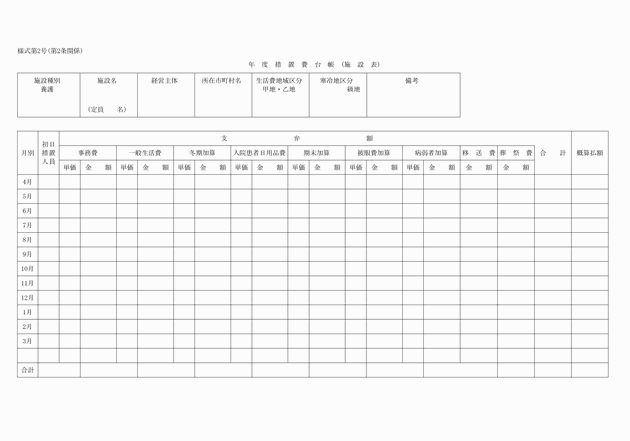

(2) 措置費支給台帳(様式第2号)

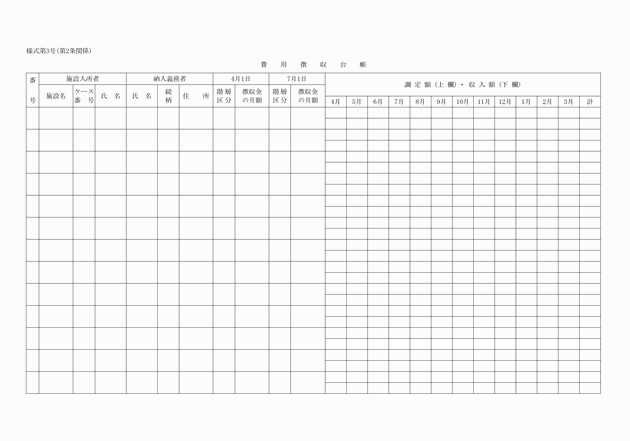

(3) 費用徴収台帳(様式第3号)

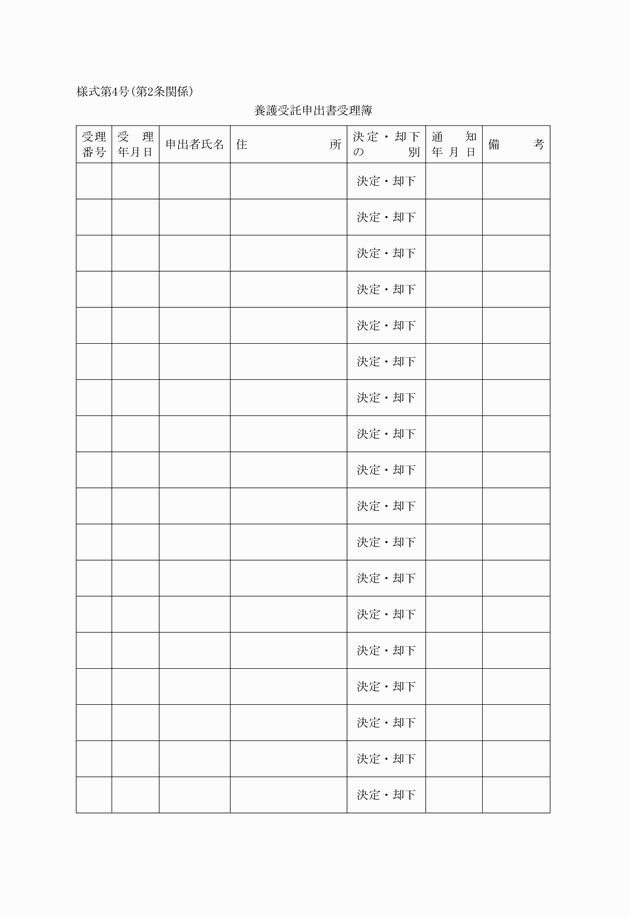

(4) 養護受託申出書受理簿(様式第4号)

(5) 養護受託者登録簿(様式第5号)

(6) 養護受託者台帳(様式第6号)

第2章 福祉の措置

(居宅における介護の委託等)

第3条 町長は、必要に応じて法第10条の4第1項に規定する措置を行うものとし、当該措置を行ったときは、適切な事業運営が確保できると認められる社会福祉法人に委託するものとする。

(入所等の措置決定通知)

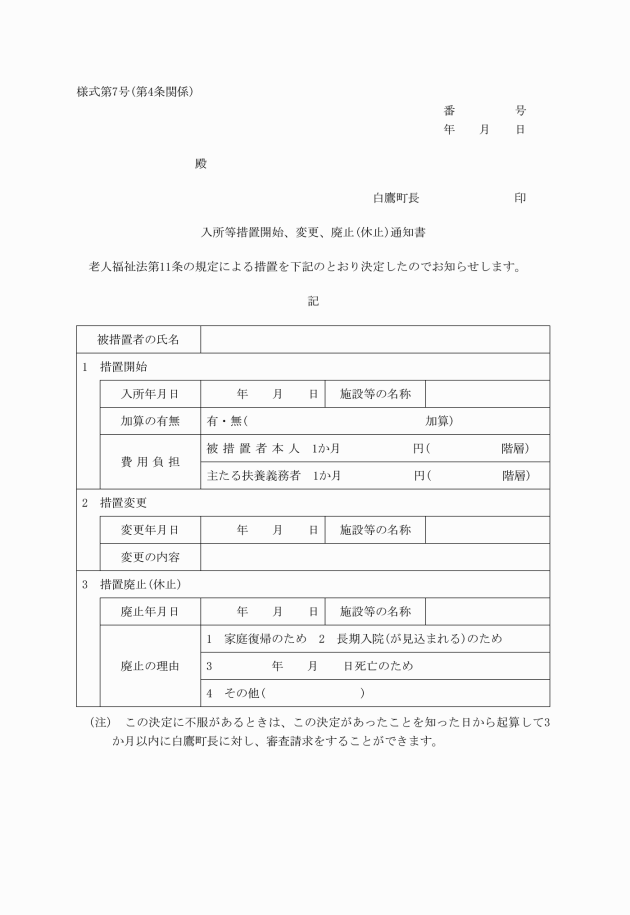

第4条 町長は、法第11条第1項の規定による措置(以下「入所等の措置」という。)を開始したときは、入所等措置開始通知書(様式第7号)により、施設等被措置者に対し通知しなければならない。

(援護の申出書)

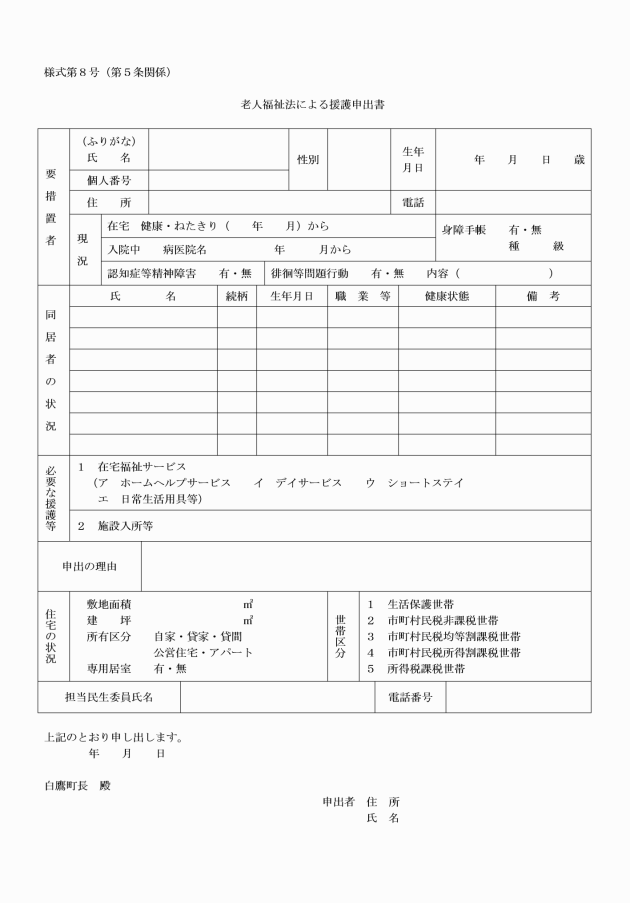

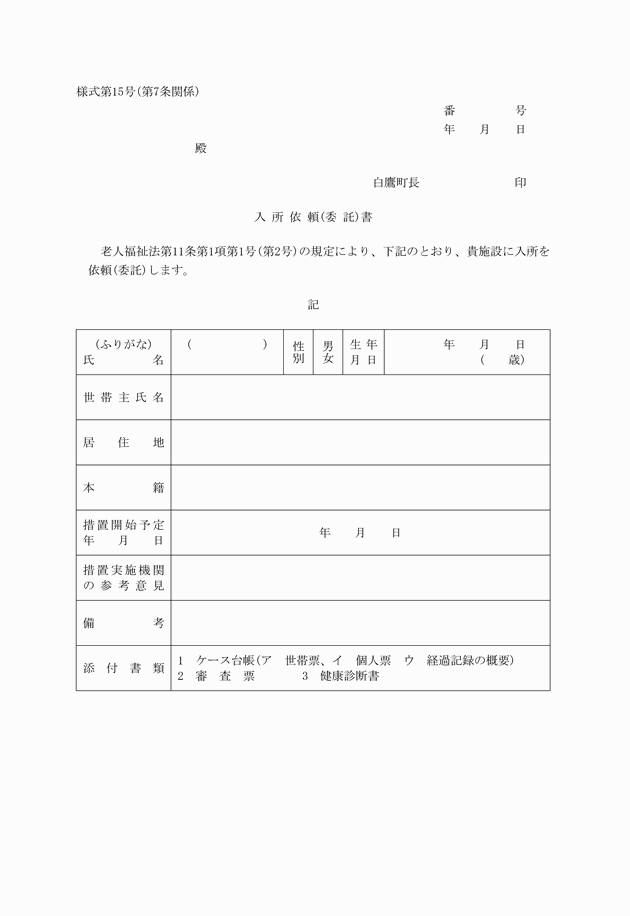

第5条 法第11条第1項第1号に規定する養護老人ホームへの入所を希望する者又は同項3号に規定する養護の受託を希望する者は、老人福祉法援護申請書(様式第8号)に次に掲げる書類を添付し、町長に提出するものとする。

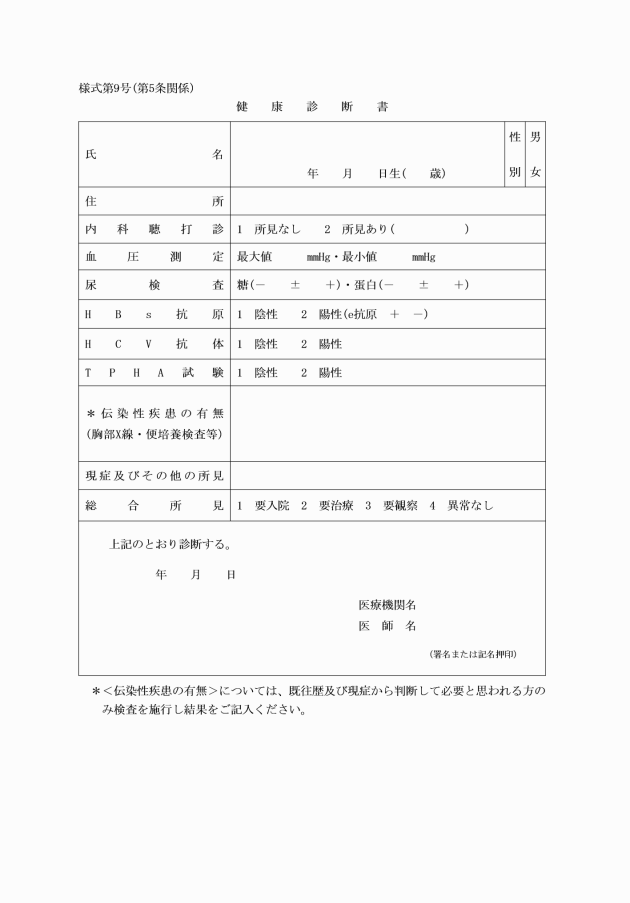

(1) 健康診断書(様式第9号)

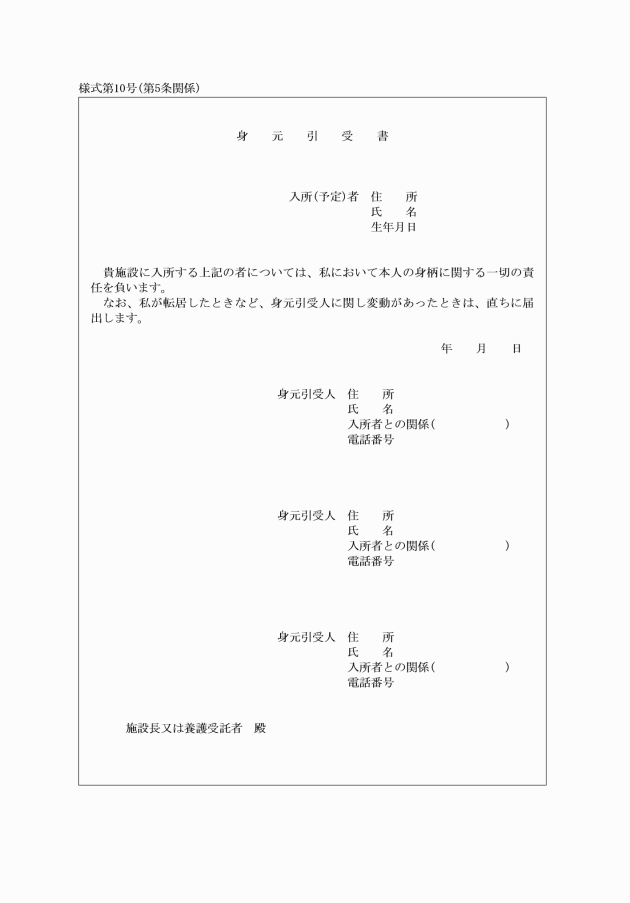

(2) 身元引受書(様式第10号)

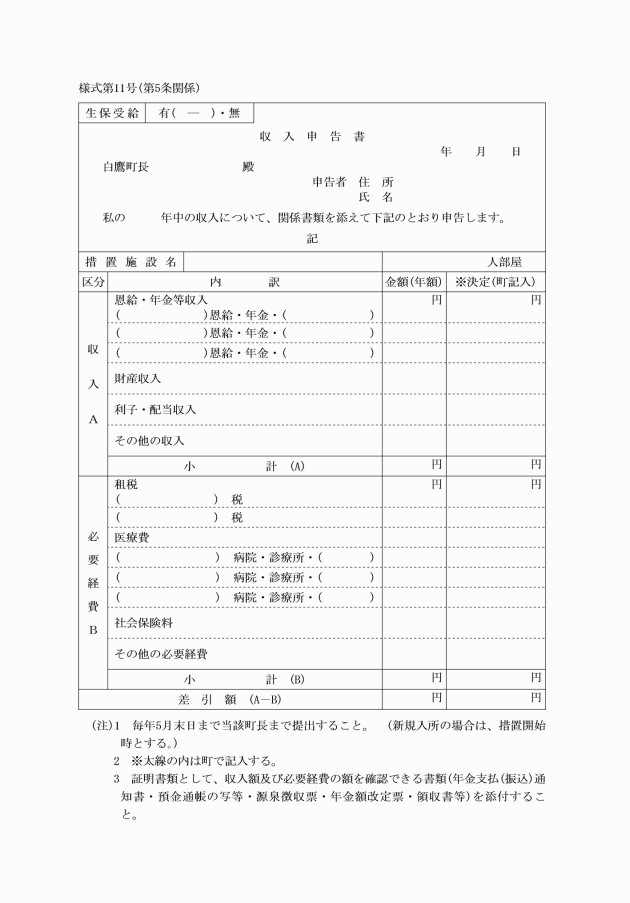

(3) 収入申告書(様式第11号)

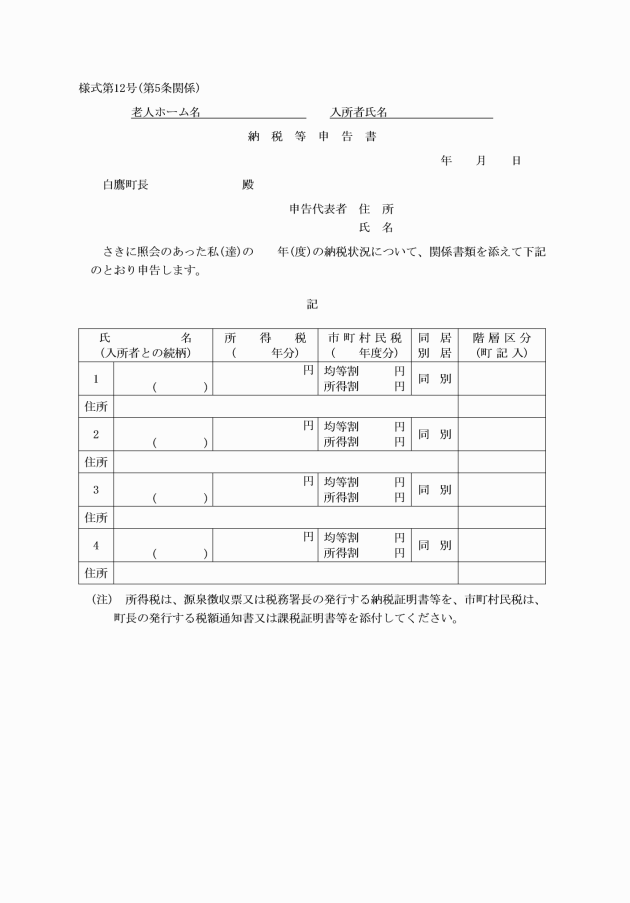

(4) 納税等申告書(様式第12号)

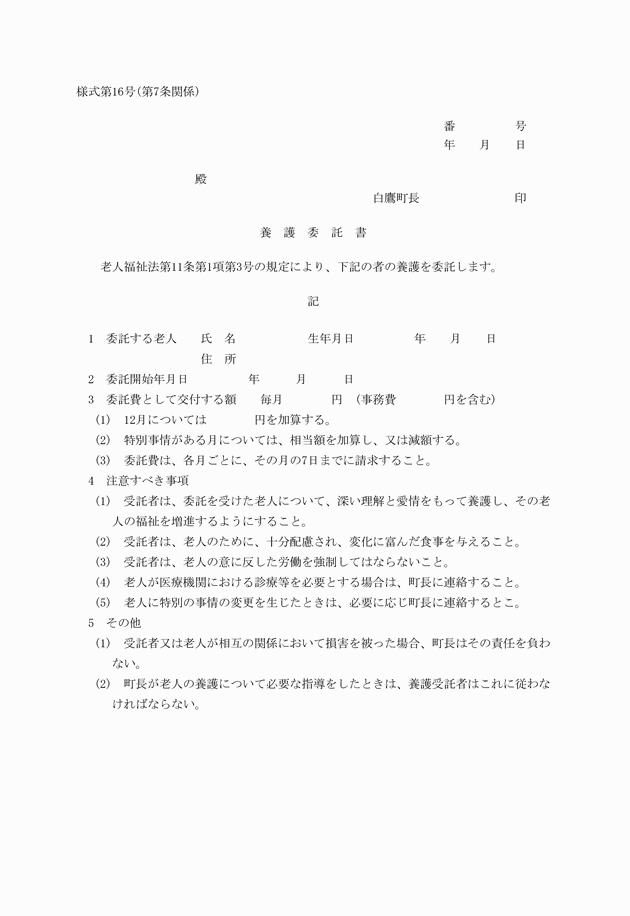

(養護受託申出書)

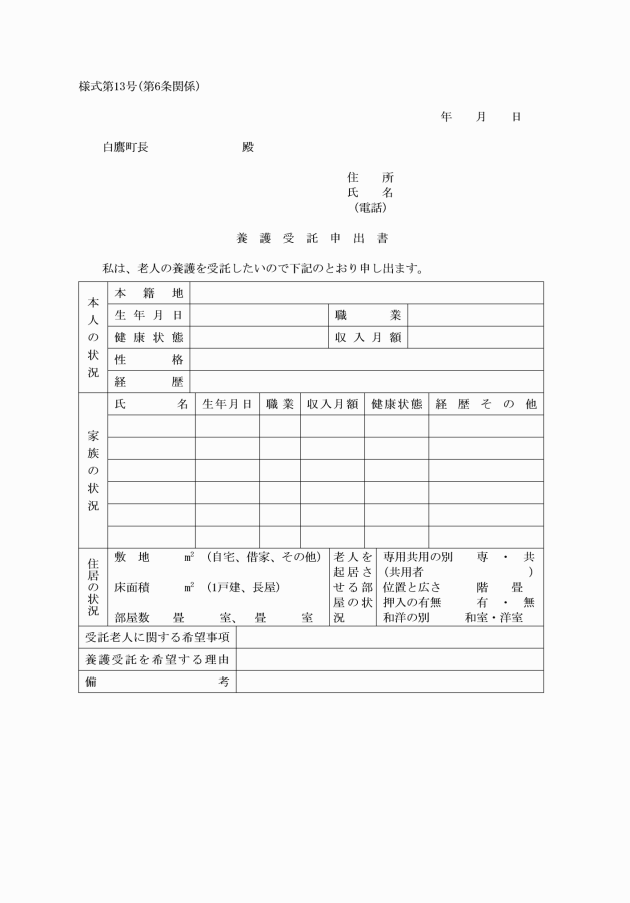

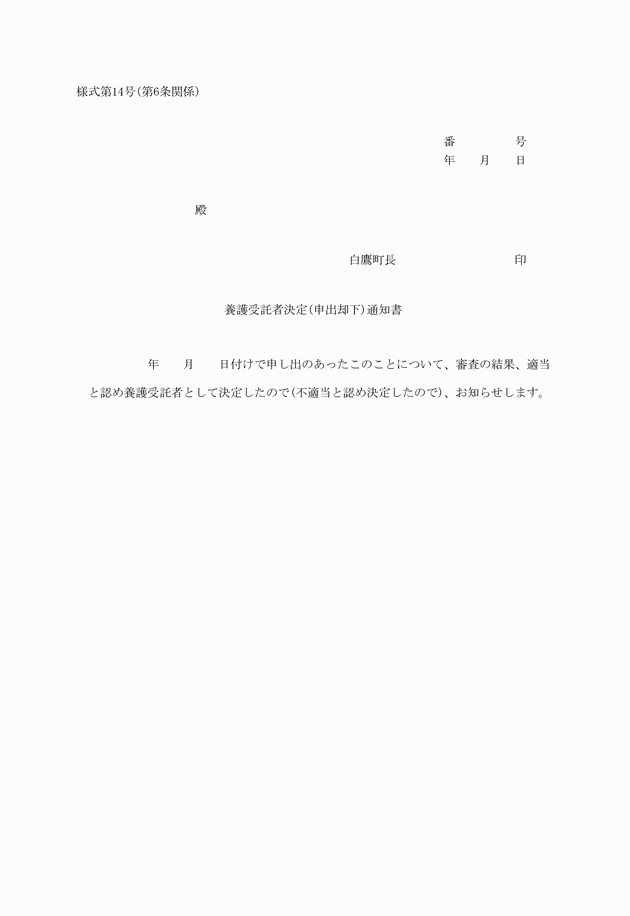

第6条 施行規則第1条の7の規定による申し出は、養護受託申出書(様式第13号)によらなければならない。

(入所者状況変更の届出)

第8条 施行規則第6条による届出は、入所者状況変更届(様式第19号)によらなければならない。

(要措置者の通知)

第9条 民生委員その他の者は、法第10条の4第1項又は法第11条第1項の措置を要すると認められる者を発見したときは町長に通告しなければならない。この場合において、町長は、当該措置を要すると認められる者が他の福祉事務所又は町村長の管轄に属する者であるときは、当該他の福祉事務所長又は町村長にこれを通報しなければならない。

(埋葬依頼書等)

第10条 町長は、法第11条第2項の規定によって老人ホーム又は養護受託者にその葬祭を委託するときは、葬祭依頼書(様式第20号)により、当該施設の長若しくは養護受託者に対し依頼しなければならない。

3 葬祭の依託を受けた施設の長又は養護受託者は、葬祭完了後、葬祭執行報告書・葬祭費支給申請書(様式第22号)により、町長に報告するとともに、遺留金品を葬祭費に充当しても不足を生ずる場合は、町長に葬祭費の支給を申請するものとする。

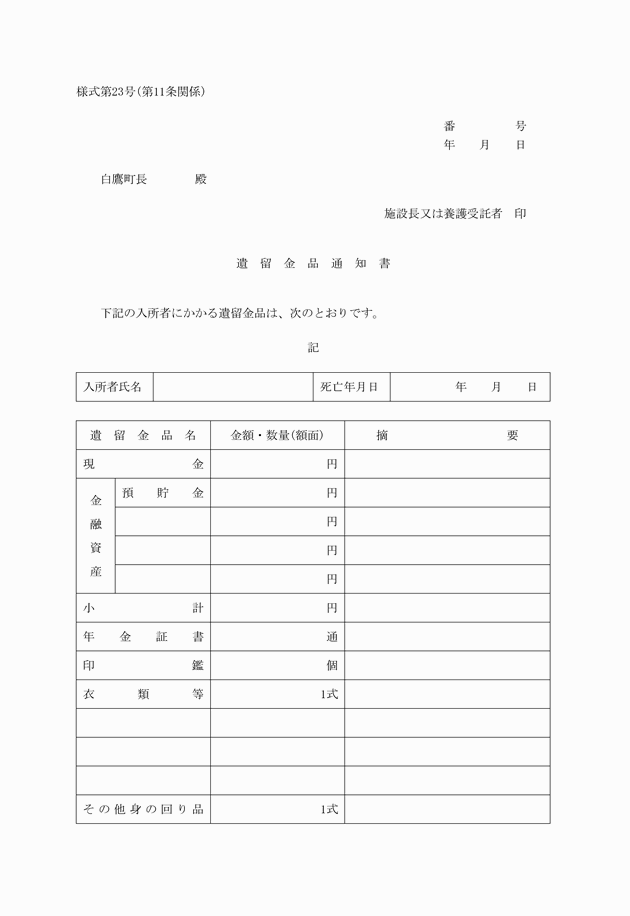

(遺留金品の取り扱い)

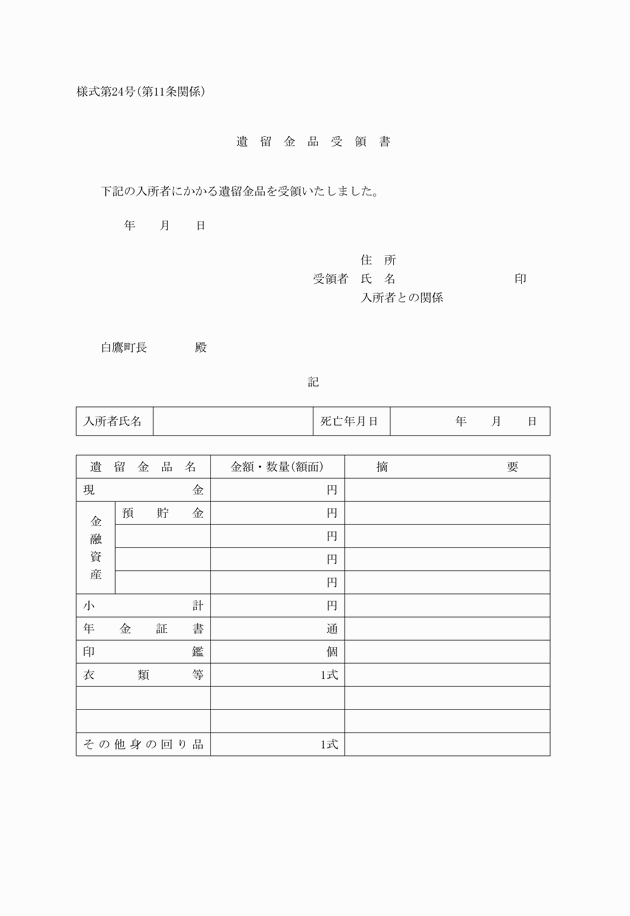

第11条 施設等被措置者が死亡し遺留金品が遺されたときは、当該施設の長又は養護受託者は、入所者状況変動届により町長に通知するとともに、遺留金品の内容を調査し、遺留金品通知書(様式第23号)を町長に提出しなければならない。

2 町長は、相続人等の状況を確認し、相続人を指定して遺留金品の引渡しを行うとともに相続人から遺留金品受領書(様式第24号)を受領する。

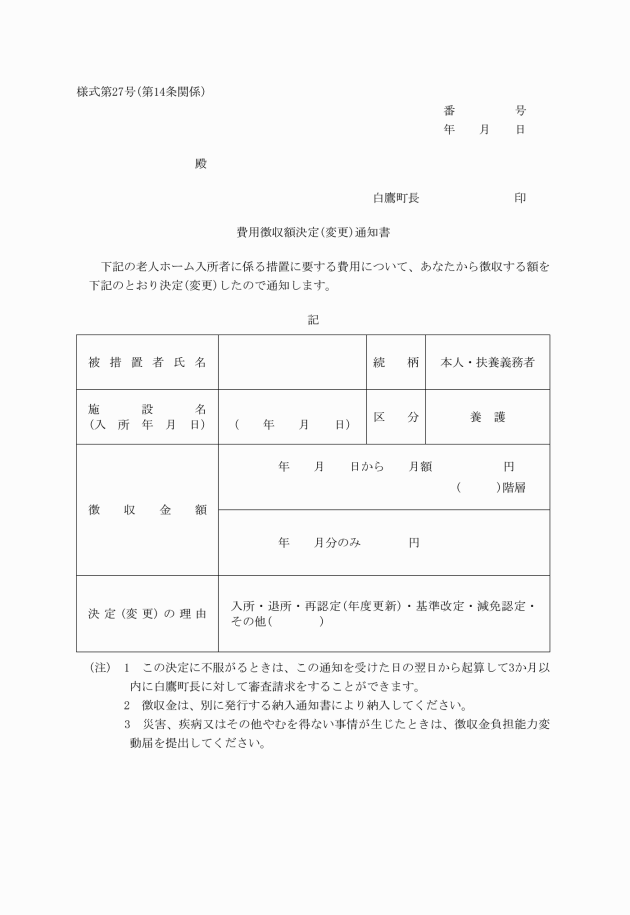

(費用の徴収)

第12条 町長は、法第10条の4第1項の規定による居宅における介護等の措置をとった場合において、法第28条第1項の規定に基づき、当該措置に係る者からその負担能力に応じて、当該措置に要する費用の全部又は一部(以下「徴収金」という。)を徴収することができる。

2 町長は、法第11条第1項第1号及び同項第3号の規定による入所等の措置をとった場合において、法第28条第1項の規定に基づき、施設等被措置者及び当該扶養義務者(民法(明治29年法律第89号)に定める扶養義務者をいう。)のうち町長が指定する者(以下「主たる扶養義務者」という。)からその負担能力に応じて、徴収金を徴収することができる。

3 町長は、法第11条第1項第2号の規定による入所等の措置をとった場合において、法第28条第1項の規定に基づき、施設等被措置者からその負担能力に応じて、徴収金を徴収することができる。

(徴収金の額)

第13条 前条第1項の規定に基づく徴収金の額は、指定居宅サービスに要する費用の額の算定に関する基準(平成12年2月厚生省告示第19号)により算出した費用の額(介護保険法(平成9年法律第123号)第51条に規定する高額介護サービス費の支給を受けたときは、当該額を控除した額)から介護保険法第41条に規定する居宅介護サービス費を控除した額とする。

2 前条第2項の規定に基づく徴収金の額は、別表第1に掲げる階層区分欄に応じた額、当該主たる扶養義務者にあっては、別表第2に掲げる階層区分欄に応じた額とする。ただし、月の中途で措置の開始、変更又は廃止があった場合は、徴収金の額(月額)の欄に掲げる額に当該月において措置を受ける日数を当該月の日数で除して得た数を乗じて得た額(その額に1円未満の端数があるときは、これを切り捨てた額)を当該欄に掲げる額とする。なお、養護老人ホーム被措置者で介護保険法における要介護認定により、要介護の認定を受け、特別養護老人ホームへ入所申込みを行った者の徴収額については、別表第1の規定にかかわらず、特例として、49,460円を上限とする。この特例は平成12年4月1日以降適用するものとし、その適用期間は特例適用を行った月から1年間とする。また、この場合の扶養義務者の費用徴収額は、特例措置を行わず算定した被措置者の費用徴収額を基準に算定することとする。

3 前条第3項の規定に基づく徴収金の額は、指定施設サービス等に要する費用の額の算定に関する基準(平成12年2月厚生省告示第21号)により算出した費用の額(介護保険法第51条に規定する高額介護サービス費の支給を受けたときは、当該額を控除した額)から介護保険法第48条に規定する施設介護サービス費を控除した額とする。

(収入申告書の提出等)

第14条 町長は、法第11条第1項第1号及び同項第3号の規定に基づき措置を開始したときは、当該措置を受けた者(以下「養護老人ホーム等被措置者」という。)から収入申告書を、主たる扶養義務者からは納税等申告書を提出させるものとする。ただし、措置継続の者については、毎年5月末日までに上記の書類を提出させるものとする。

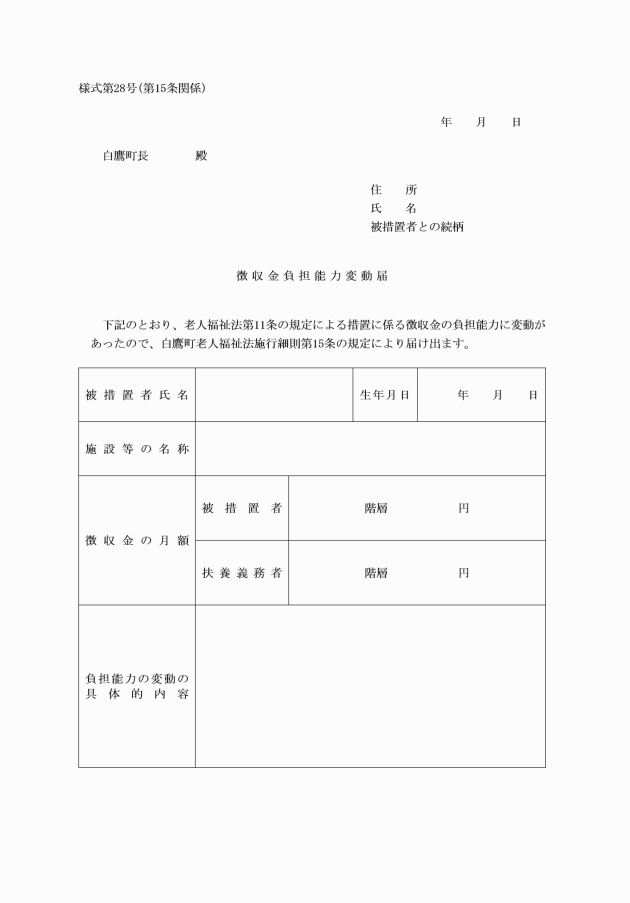

(費用徴収金能力変動届)

第15条 養護老人ホーム等被措置者又はその主たる扶養義務者は、災害その他やむを得ない事由によりその負担能力に変動を生じたときは、町長に徴収金負担能力変動届(様式第28号)を提出しなければならない。

2 前項の規定により、徴収金負担能力変動届を受理した町長は、その内容を審査し、必要と認めた場合は変動後の負担能力に応じた徴収金の額に変更決定をすることができる。

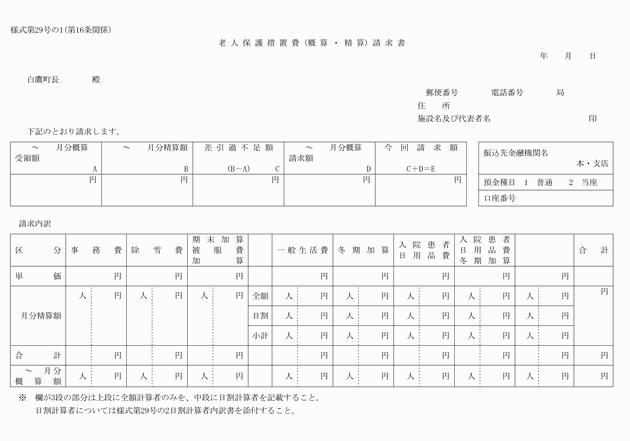

(措置費請求書)

第16条 養護老人ホームの長及び養護受託者は、毎月分の措置費について、その月の7日までに老人保護措置費(概算・精算)請求書(様式第29号)により、当該措置をとった町長に請求しなければならない。

2 町長は、前項の請求書を受理したときは、これを審査し、すみやかに措置費を当該老人ホームの長又は養護受託者に交付しなければならない。

(措置費精算書)

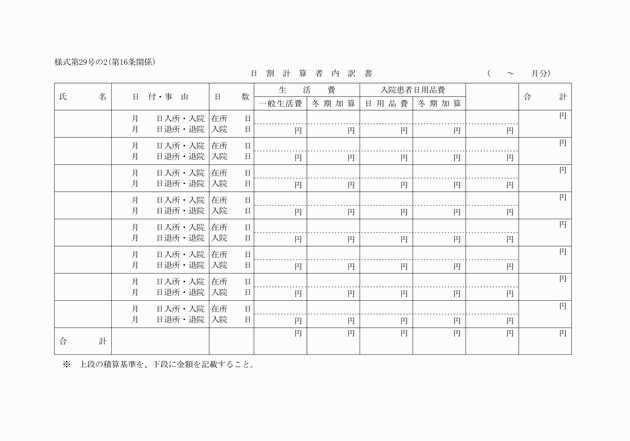

第17条 養護老人ホームの長及び養護受託者は、毎月分の措置費について、翌月の7日までに老人保護措置費(概算・精算)請求書により、当該措置をとった町長に報告しなければならない。

(老人保護措置費差額請求書)

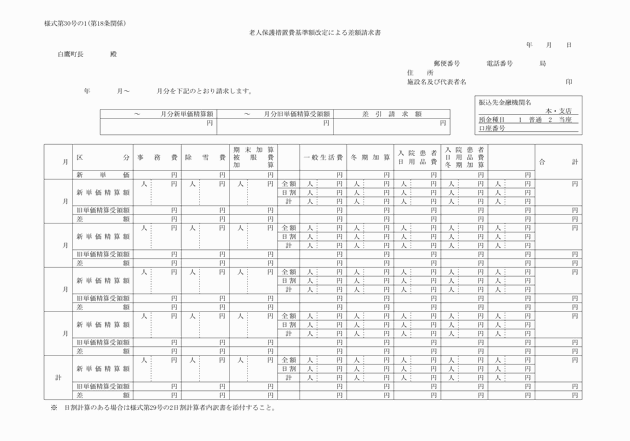

第18条 養護老人ホームの長及び養護受託者は、措置費の単価の改正に伴い精算額に不足が生じたときは、単価の改正の通知があった日の属する月の翌月の7日までに、老人保護措置費差額請求書(様式第30号)により、当該措置をとった町長に請求するものとする。

附則

この規則は、公布の日から施行し、平成12年4月1日から適用する。

附則(平成13年9月25日規則第17号)

この規則は、公布の日から施行し、平成13年4月1日から適用する。

附則(平成27年12月25日規則第29号)

この規則は、平成28年1月1日から施行する。

附則(平成28年3月25日規則第21号)

この規則は、平成28年4月1日から施行する。

附則(令和4年3月25日規則第18号)

この規則は、令和4年4月1日から施行する。

別表第1(第13条関係)

養護老人ホーム被措置者費用徴収基準

階層区分 | 徴収金の額(月額) | |||

1 | 対象収入額 | 270,000円以下 |

| 0円 |

2 | 270,001円以上 | 280,000円以下 | 1,000 | |

3 | 280,001円以上 | 300,000円以下 | 1,800 | |

4 | 300,001円以上 | 320,000円以下 | 3,400 | |

5 | 320,001円以上 | 340,000円以下 | 4,700 | |

6 | 340,001円以上 | 360,000円以下 | 5,800 | |

7 | 360,001円以上 | 380,000円以下 | 7,500 | |

8 | 380,001円以上 | 400,000円以下 | 9,100 | |

9 | 400,001円以上 | 420,000円以下 | 10,800 | |

10 | 420,001円以上 | 440,000円以下 | 12,500 | |

11 | 440,001円以上 | 460,000円以下 | 14,100 | |

12 | 460,001円以上 | 480,000円以下 | 15,800 | |

13 | 480,001円以上 | 500,000円以下 | 17,500 | |

14 | 500,001円以上 | 520,000円以下 | 19,100 | |

15 | 520,001円以上 | 540,000円以下 | 20,800 | |

16 | 540,001円以上 | 560,000円以下 | 22,500 | |

17 | 560,001円以上 | 580,000円以下 | 24,100 | |

18 | 580,001円以上 | 600,000円以下 | 25,800 | |

19 | 600,001円以上 | 640,000円以下 | 27,500 | |

20 | 640,001円以上 | 680,000円以下 | 30,800 | |

21 | 680,001円以上 | 720,000円以下 | 34,100 | |

22 | 720,001円以上 | 760,000円以下 | 37,500 | |

23 | 760,001円以上 | 800,000円以下 | 39,800 | |

24 | 800,001円以上 | 840,000円以下 | 41,800 | |

25 | 840,001円以上 | 880,000円以下 | 43,800 | |

26 | 880,001円以上 | 920,000円以下 | 45,800 | |

27 | 920,001円以上 | 960,000円以下 | 47,800 | |

28 | 960,001円以上 | 1,000,000円以下 | 49,800 | |

29 | 1,000,001円以上 | 1,040,000円以下 | 51,800 | |

30 | 1,040,001円以上 | 1,080,000円以下 | 54,400 | |

31 | 1,080,001円以上 | 1,120,000円以下 | 57,100 | |

32 | 1,120,001円以上 | 1,160,000円以下 | 59,800 | |

33 | 1,160,001円以上 | 1,200,000円以下 | 62,400 | |

34 | 1,200,001円以上 | 1,260,000円以下 | 65,100 | |

35 | 1,260,001円以上 | 1,320,000円以下 | 69,100 | |

36 | 1,320,001円以上 | 1,380,000円以下 | 73,100 | |

37 | 1,380,001円以上 | 1,440,000円以下 | 77,100 | |

38 | 1,440,001円以上 | 1,500,000円以下 | 81,100 | |

39 | 1,500,001円以上 | 150万円超過額×0.9÷12月+81,100円(100円未満切捨て) | ||

ただし140,000円を当該徴収基準月額の上限とする。 | ||||

(注)

1 この表において「対象収入」とは、徴収金の額の決定の日(以下「決定の日」という。)の属する年の前年(決定の日において当該年の収入の額が確定できない場合は、決定の日の属する年の前々年)の収入(町長の認定した収入に限る。)の額から当該年の租税(固定資産税を除く。)社会保険料医療費等の額を控除して得た額をいう。

2 被措置者に係る徴収金の額については、当該被措置者の居室(月の中途において居室の変更があったときは、当該変更前の居室)の定員が次の各号に掲げる区分に該当するときは、徴収金の額(月額)の欄に掲げる額から当該欄に掲げる額の当該各号に掲げる割合に相当する額を控除して得た額(その額に100円未満の端数があるときは、これを切り捨てた額)を当該欄に掲げる額とする。

(1) 3人 10分の1

(2) 4人 10分の2

(3) 5人又は6人 10分の3

(4) 7人以上 10分の4

別表第2(第13条関係)

階層区分 | 徴収金の額(月額) | ||||

A | 生活保護法(昭和25年法律第144号)に規定する被保護者 | 0円 | |||

B | 市町村民税非課税 | 0 | |||

C1 | 所得税非課税 | 均等割課税 | 4,500 | ||

C2 | 所得割課税 | 6,600 | |||

D1 | 所得税課税 | 所得税額 | 30,000円以下 |

| 9,000 |

D2 | 30,001円以上 | 80,000円以下 | 13,500 | ||

D3 | 80,001円以上 | 140,000円以下 | 18,700 | ||

D4 | 140,001円以上 | 280,000円以下 | 29,000 | ||

D5 | 280,001円以上 | 500,000円以下 | 41,200 | ||

D6 | 500,001円以上 | 800,000円以下 | 54,200 | ||

D7 | 800,001円以上 | 1,160,000円以下 | 68,700 | ||

D8 | 1,160,001円以上 | 1,650,000円以下 | 85,000 | ||

D9 | 1,650,001円以上 | 2,260,000円以下 | 102,900 | ||

D10 | 2,260,001円以上 | 3,000,000円以下 | 122,500 | ||

D11 | 3,000,001円以上 | 3,960,000円以下 | 143,800 | ||

D12 | 3,960,001円以上 | 5,030,000円以下 | 166,600 | ||

D13 | 5,030,001円以上 | 6,270,000円以下 | 191,200 | ||

D14 | 6,270,001円以上 |

| 措置に要する費用の額 | ||

(注)

1 この表において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

(1) 市町村民税非課税 扶養義務者の所得について決定の日の属する年度の当該年度の地方税法(昭和25年法律第226号)第292条第1項第1号に規定する均等割(以下「均等割」という。)の額(当該均等割の額の計算に当たっては、同法第323条の規定による市町村民税の減免があった場合に、当該減免に係る額が同法第292条第1項第2号に規定する所得割(以下「所得割」という。)の額(当該所得割の計算に当たっては、同法第314条の7及び同法附則第5条第2項の規定は適用しないものとし、同法第323条の規定による市町村民税の減免があった場合は、所得割の額から当該減免に係る額(当該減免に係る額が所得割の額を超えるときは、当該減免に係る額のうち所得割の額に相当する額)を控除して得た額を所得割の額とする。この表において同じ。)を超えるときは、均等割りの額から同法第323条の規定による市町村民税の減免に係る額のうち所得割の額を超える額を控除して得た額とする。)及び所得割の額がないときに、当該扶養義務者をいう。

(2) 所得税非課税 扶養義務者の所得について所得税額がないときに当該扶養義務者をいう。

(3) 均等割課税 扶養義務者の所得について決定の日の属する年度の当該年度分の所得割の額がないときに、当該扶養義務者をいう。

(4) 所得割課税 扶養義務者の所得について決定の日の属する年度の当該年度分の所得割の額があるときに、当該扶養義務者をいう。

(5) 所得税課税 扶養義務者の所得について所得税があるときに、当該扶養義務者をいう。

(6) 所得税額 決定の日の属する年の前年(決定の日において当該年の所得税の額が確定できない場合は決定の日の属する年の前々年)分の所得税法(昭和40年法律第33号)、経済社会の変化等に対応して早急に講ずるべき所得税及び法人税の負担軽減措置に関する法律(平成11年法律第8号)、租税特別措置法(昭和32年法律第26号)及び災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)の規定による計算(当該計算に当たっては所得税法第92条第1項及び第95条第1項から第3項まで、租税特別措置法第41条第1項から第3項並びに租税特別措置法の一部を改正する法律(平成10年法律第23号)附則第12条の規定は、適用しないものとする。)により得られた所得税の額をいう。

2 扶養義務者が2人以上の被措置者の扶養義務者であるときは、最初の被措置者について扶養義務者から徴収することとされる徴収金の額を当該扶養義務者から徴収する徴収金の額とする。

3 徴収金の額(被措置者が徴収金を徴収される場合は、当該措置に要する費用の額から当該被措置者が徴収される徴収金の額を控除して得た額)を超える場合は当該措置に要する費用の額を当該欄に掲げる額とする。

4 主たる扶養義務者が他の社会福祉施設の被措置者の扶養義務者として費用徴収される場合には、徴収金の額(月額)の欄に掲げる額の一部又は全部を免除することができる。