給与支払報告書の提出について

令和8年度(令和7年分)給与支払報告書の提出について

令和7年中に給与等(給与、賞与、パート・アルバイトの賃金などを含む。)の支払いをした事業所様又は個人事業主様(以下、「給与支払者」といいます。)は、給与等の支払いを受けた全ての従業員様等(以下、「給与受給者」といいます。)の給与支払報告書を提出していただくことになります。

提出先

給与支払報告書の提出先は、令和8年1月1日現在、給与受給者が居住している住所地の市区町村長です。

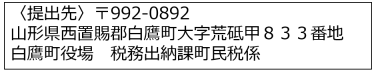

給与受給者の住所地が白鷹町の場合は、次の提出先へ郵送又は持参してください。

提出期限

令和8年2月2日(月)必着

※出来るだけ早めの提出をお願いいたします。

提出書類について

1.給与支払報告書(総括表)

総括表は次の様式(PDF)を使用してください。

2.給与支払報告書(個人別明細書)

1名につき1枚

3.注意点について

記載上の注意点等については次のとおりです。

なお、詳細は国税庁のホームページ

「令和7年分給与所得の源泉徴収票等の法定調書の作成と手引」(外部リンク)

を確認してください。

4.その他

- 特別徴収の対象として給与支払報告書を提出した後に、退職・休職・転勤等によって、令和7年度の町民税・県民税を特別徴収することができなくなった方につきましては、速やかに「特別徴収に係る給与所得者異動届出書」

を提出して下さい。令和8年度特別徴収税額決定通知書の発送日は令和8年5月15日です。1~4月の退職者がいる場合には、令和8年4月10日(金)までに異動届の提出をお願いいたします。

を提出して下さい。令和8年度特別徴収税額決定通知書の発送日は令和8年5月15日です。1~4月の退職者がいる場合には、令和8年4月10日(金)までに異動届の提出をお願いいたします。

- 令和7年度に育児休業等により普通徴収だった方で、令和8年度(令和8年6月分から)特別徴収可能な方は、給与支払報告書の提出の際、特別徴収に区分して提出してください。給与支払報告書提出後に就職された方を特別徴収する場合は、「特別徴収切替届出書」の提出をお願いいたします。

社会保障・税番号制度(マイナンバー制度)の施行に伴う注意事項

給与支払報告書(総括表)には給与支払者の法人番号の記載が必要です。

また、給与支払報告書(個人別明細書)には、給与受給者と扶養親族のマイナンバー(個人番号)と、給与支払者の法人番号の記載が必要です。

※給与支払者が個人事業主の方は事業主のマイナンバー(個人番号)を記載してください。

電子データ(eLTAX)による給与支払報告書の提出について

eLTAX(エルタックス:地方税ポータルシステム)による給与支払報告の提出も受け付けております。新たにご利用される場合は、利用届出等の手続きが必要となります。詳しくはeLTAXホームページをご覧ください。

eLTAXホームページ 地方税共同機構 (外部リンク)

町民税・県民税の特別徴収の完全実施について

給与支払者は、原則として、給与受給者の給与から町民税・県民税を特別徴収することが義務付けられおり(地方税法321条の4)、山形県内全市町村で特別徴収の完全実施を行っています。退職者(退職予定者を含む)や不定期雇用者等以外の給与受給者は、原則として特別徴収該当者として取り扱いますので、ご了承くださいますようお願いいたします。